购房者的平均购房年龄呈现上升趋势。具体来看,80后首次购房的平均年龄已超过28岁,90后则超过了30岁,而00后预计这一数字将超过33岁。

主力购房者的购房年龄之所以延后,首先是因为晚婚晚育现象的普遍存在,使得首次购房的年龄有所推迟;其次,近几年来房价的上涨速度远超居民收入的增长速度,使得购房成本不断攀升,从而在压力之下,购房年龄不得不被推后。

2024年5月17日,中国人民银行推出了3000亿元规模的再贷款政策,旨在支持地方国有企业,鼓励它们以公道价格购入那些已建成但尚未销售的住宅,并将这些房产用于建设配售型或配租型的保障性住房。

我国保障性住房体系自此步入“租赁与销售相结合”的双重实施阶段,受益群体逐步扩大并向上层社会延伸,不仅涵盖了住房条件不佳且收入水平较低的职业劳动者,还纳入了具有中等收入水平的新居民以及吸引进来的年轻人才等城市人才引进群体。

随着人们购房年龄的推迟,租赁时间逐渐拉长,家庭式租赁需求明显增加,预计未来房地产行业将呈现“租赁与销售”并行发展的格局。

根据第七次全国人口普查的数据,我国公民的平均首次结婚和生育年龄大致在28岁上下。具体来看,男性的首次结婚年龄为29.38岁,而女性的首次结婚年龄则是27.95岁。男女两性的平均首次结婚年龄为28.67岁,这一数据比2010年晚了4.2年。至于女性的首次生育年龄,为28.35岁,同样比2010年晚了3.7年。

根据我国的具体情况,成婚与生育往往是推动人们首次购房的关键因素。值得注意的是,选择晚婚晚育可能会使得人们首次购房的年龄有所延迟。

数据显示,80后首次购房的平均年龄超过了28岁;他们的主要购房特点是在房价迅猛上升的时期,依赖“六个钱包”来完成购房;与80后相比,90后首次购房的年龄比80后晚了2至4年;大多数90后首次购房时已经超过30岁;在房价增长速度与收入增长速度不匹配的压力下,他们中的大多数依然得到了家庭的资助来支持购房。到了2000年之后,购房的平均年龄已经上升到了33岁及以上,一些家庭通过继承财产或提前购置房产实现了这一目标,然而,大多数普通家庭可能还需更长时间的储蓄和积累。

具体分析至城市层面,不同城市的首次购房平均年龄存在差异,一线城市购房者的平均年龄显著高于新一线和二线城市,达到了36.9岁;相较之下,新一线和二线城市的平均年龄分别是34.2岁和34.8岁。

随着首次购房年龄的推迟,个人对租赁住房的需求也随之增长,这一现象在我国租赁市场的近年发展历程中得到了充分体现。

同时,从需求端来看,家庭型租赁需求特征提升显著。

自2020年起,核心八城在50平方米以下的小面积公寓产品市场中的份额减少了12.3%,与此同时,50至80平方米的产品市场份额却增长了11.7%。具体到房型,一室和LOFT房型合计的市场份额减少了3.9%,而两室和三室房型则分别增加了4.1%和4.6%,这表明行业趋势已从满足基本需求转向了更注重大面积和宜居性的产品。

2024年5月17日,中国人民银行首次提出了一项新政策,即设立总额为3000亿元的专项再贷款。这一政策旨在支持地方国有企业,使其能够以公道的价格购入那些已建成但尚未销售的商品房。这些购入的房产将被用于建设配售型或配租型的保障性住房。

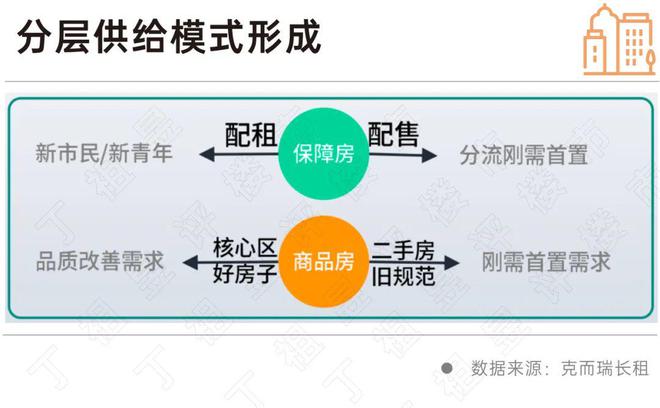

我国住房保障体系已步入第四阶段,即“配租+配售”的双轨并行机制。这一阶段标志着从最初的经济适用房保障低收入和中低收入家庭,逐步发展到第二阶段,通过廉租房和公租房形式,将受益范围扩大到低收入家庭、新就业无房者以及稳定就业的外来务工人员等。再进一步,第三阶段引入了保障性租赁住房,主要面向中等收入的新市民和青年。目前,“配租与配售”两种方式同时实施,使得受益人群的范围不断扩大,并逐步提升至更高层次,涵盖了那些住房条件不佳且收入水平较低的工作人员、以及城市中引进的人才等多个群体。

从保障性住房的供应总量分析,根据既定计划,“十四五”规划期内,全国计划新增870万套(间)的租赁型保障住房,这一目标旨在帮助超过2600万的新迁入市民和年轻人提升他们的居住水平。

克而瑞长租的数据分析显示,在2021至2030年这一时间段内,我国核心的八个城市在保障性租赁住房的供应量上,明显表现出三个不同的波动周期特点。2021至2022年间,正值“十四五”规划的开局阶段,这一时期标志着保障性租赁住房建设的起始阶段,其年均供应量并未超过5万套;进入2023至2026年,随着大量新建项目集中进入市场,保障性租赁住房迎来了供应的高峰期,年均供应量激增至16万套;展望2027至2030年,随着前期出让的土地逐步完成开发,新建项目的入市数量将有所减少,市场将主要转向以现有存量住房改造为主的发展模式,届时年均供应量预计将回落至大约8万套。

在“配租与配售同步实施”的框架内,保障性住房将与普通商品住宅实现分层次供应模式:保障性住房多分布在城市边缘或非中心区域,旨在满足基本居住需求;而普通商品住宅则主要集中在一二线城市中心地带,主要面向改善居住条件的人群。两者共同通过在租赁和销售两端施加压力来稳定房价,最终构建起“低端有保障、高端有市场”的住房供应格局。

克而瑞长租数据揭示,随着保障性住房的加入市场,加之租赁大型社区的增多,2024年核心八个城市的租金普遍下降,其中成都的降幅最为显著,达到了10%,紧随其后的是上海,降幅为7%,而杭州和南京的降幅均为3%。在这八个城市中,唯有北京的租金呈现同比上升的趋势,涨幅达到了5%。

需特别关注的是,近年来,住房公积金的适用范围持续拓宽,不少主要城市已普遍允许使用公积金支付租金;2025年1月,北京市发布了《关于开展提取住房公积金直付房租业务试点工作的通知》,公积金的“直付房租”服务已实现无需提交任何材料即可办理。

观察核心八城的公积金和租金覆盖情况,多数城市的月度公积金缴纳额度大致能够满足客户房租的一半以上需求,特别是一些二线城市,如杭州、南京、成都和武汉,其覆盖率尤为突出,其中武汉的覆盖率最高,达到了84.7%,成都紧随其后,覆盖率为80.2%。

公积金租赁政策的实施,对居民租房意愿的增强以及减轻租房经济压力起到了积极的促进作用。

总体来看,“配租与配售”的双重轨道运行模式已逐渐成为保障性住房的当前特点及未来的发展方向。回顾历史,各类保障性住房在住房需求的变化中呈现出各自不同的发展态势。目前,整个行业正朝着“高品质租赁与精确保障”的方向进行转型。

配租型保障性租赁住房将保持供应高峰状态,而配售型保障性租赁住房则正遭遇入市数量不足、市场接受度较低等多重挑战。展望未来,必须突破政策执行中的瓶颈。

0 留言