关于贷款利率相关的法规,主要涉及以下几个方面的内容:

1. 《个人贷款管理办法》: 该办法由国家金融监督管理总局发布,自2024年7月1日起施行。其主要目的是规范银行业金融机构的个人贷款业务,确保贷款行为的合法性和安全性。

2. 《贷款通则》: 由中国人民银行发布,主要规定了贷款的基本原则和管理要求。贷款的发放和使用必须符合国家法律、行政法规和中国人民银行的行政规章,并遵循效益性、安全性和流动性的原则。

3. 《商业银行互联网贷款管理暂行办法》: 由中国银行保险监督管理委员会发布,旨在规范商业银行的互联网贷款业务,自2020年7月12日起施行。

4. 《流动资金贷款管理办法》: 同样由国家金融监督管理总局发布,自2024年7月1日起施行。该办法规范了银行业金融机构的流动资金贷款业务。

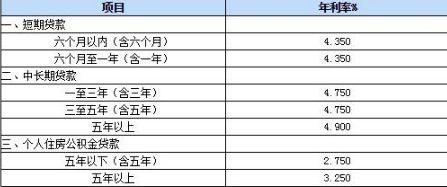

5. 《人民币利率管理规定》: 由中国人民银行制定,规定了金融机构存、贷款利率和再贴现利率的制定与管理。

6. 民间借贷利率的司法保护上限: 最高人民法院在2020年8月20日发布的《关于审理民间借贷案件适用法律若干问题的规定》中,明确民间借贷利率的司法保护上限为15.4%,超出部分视为高利贷。

7. 商业性个人住房贷款利率定价机制: 为响应群众关切,中国人民银行发布了完善商业性个人住房贷款利率定价机制的公告,允许满足一定条件的存量房贷重新约定加点幅度,促进降低存量房贷利率。

这些法规和规定共同构成了中国贷款利率管理的法律框架,旨在保障借贷双方的合法权益,促进金融市场的健康发展。

贷款利率相关法规概述

随着金融市场的不断发展,贷款利率作为金融产品定价的重要指标,其相关法规的制定与完善对于维护金融市场秩序、保护消费者权益具有重要意义。本文将对贷款利率相关法规进行概述,以期为读者提供参考。

一、贷款利率的定义与作用

贷款利率是指借款人向贷款机构借款时,按照约定的比例支付给贷款机构的利息。贷款利率的高低直接影响到借款人的还款负担和金融机构的盈利水平。合理设定贷款利率,有助于促进金融市场的稳定发展。

二、贷款利率的监管机构

在我国,贷款利率的监管主要由中国人民银行(央行)负责。央行通过制定相关政策,对贷款利率进行宏观调控,确保金融市场稳定。此外,银保监会、证监会等监管机构也对贷款利率进行监管,以维护金融市场秩序。

三、贷款利率的制定原则

贷款利率的制定应遵循以下原则:

市场化原则:贷款利率应根据市场供求关系、风险程度等因素合理确定。

公平原则:贷款利率应公平合理,不得歧视借款人。

透明原则:贷款利率的制定和调整应公开透明,便于借款人了解。

稳健原则:贷款利率的制定应考虑金融市场的整体稳定,避免过度波动。

四、贷款利率的调整机制

贷款利率的调整机制主要包括以下几种:

央行基准利率调整:央行根据宏观经济形势,对基准利率进行调整,进而影响贷款利率。

市场供求关系调整:贷款机构根据市场供求关系,对贷款利率进行相应调整。

风险调整:贷款机构根据借款人的信用状况、贷款期限等因素,对贷款利率进行风险调整。

五、贷款利率的监管措施

为了维护金融市场秩序,监管部门采取了一系列监管措施,包括:

制定贷款利率政策:央行制定贷款利率政策,引导贷款机构合理定价。

加强信息披露:要求贷款机构公开贷款利率、费用等信息,提高市场透明度。

开展现场检查:监管部门对贷款机构进行现场检查,确保其合规经营。

处罚违规行为:对违反贷款利率规定的机构和个人,依法进行处罚。

六、贷款利率的未来发展趋势

随着金融市场的不断深化,贷款利率的未来发展趋势可能包括:

利率市场化程度提高:贷款利率将更加市场化,由市场供求关系决定。

风险定价能力提升:贷款机构将根据借款人的风险状况,进行更加精准的风险定价。

金融科技助力:金融科技的发展将有助于提高贷款利率的定价效率和透明度。

贷款利率相关法规的制定与完善,对于维护金融市场秩序、保护消费者权益具有重要意义。了解贷款利率的相关法规,有助于借款人更好地选择贷款产品,同时也有助于金融机构合规经营。随着金融市场的不断发展,贷款利率相关法规将不断完善,以适应市场变化。

0 留言